投資のすゝめ~雪だるま式?複利?金利のこと知ってますか?~

どうもかなたです。

今まで投資に触れた記事をいくつか書いてまいりました。

例えば↓

他にも軽く触れている記事はいくつかあります。

最近知り合いから「金利」について教えて欲しいと言われました。

そういえば投資についてはいくつか書いてきましたが、もっと基本的なはずの金利について言及したことがなかったことに気づきました。

そこで今回は金利やその付帯知識についてお話していきたいと思います。

もくじ

金利とは

金利は聞きなじみのある言葉かと思います。

一番身近なものとしては銀行の預金金利ですかね。

あとは融資を受けた際の貸付金にかかる金利等が一般的に触れることが多いと思います。

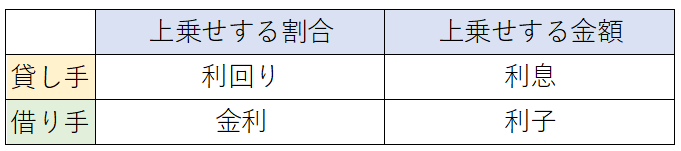

金利、利子、利回り、利息等と同じような印象を受ける言葉が多く分かりにくいですが、こういった言葉を使う際、基本的には貸し手と借り手がいるもので一度理解できれば迷うことはありません。

例えばAさんがBさんに金利5%で100万円貸したとします。

BさんがAさんに返済する際は

100万円×5%=5万円を上乗せして105万円を支払う必要があります。

このとき借り手のBさんから見た場合、100万円の「元金」に対して、「金利」は5%、「利子」が5万円かかると言い換えられます。

逆にAさんから見た場合は100万円の「元金」に対して「利回り」が5%、「利息」が5万円となります。

つまり貸し手と借り手の立場によって呼び方が変わっているだけなんですね。

表にすると以下のようになります。

多くの場合金利や利回りは1年間での数値になります(=年利)

余談ですが銀行預金金利は0.001%がほとんどです。

預金金利とは普通に通帳に入っている金額にかかる金利で、定期預金の金利とは異なります。

定期預金は期間を定めて毎月○○万円貯金していくもので預金金利よりは高い利回りを算出できますが高いところでも0.25%程度なので100万円定期に預けても2500円ほどしか増えません。

そして基本的に「単利」で「固定金利」のものが多いです。

単利と複利

「単利」や「複利」は投資や資産運用等に興味があれば聞いたことがあると思います。

単利は単純に元金に利子が付きます。

先ほどのAさんとBさんの例で考えましょう。

先ほどは1回の支払いで完結していましたが、期間が10年になるとどうでしょうか。

元金100万円に対して年利が5%付きます。

1年間にかかる利子は5万円なので5万円×10年=50万円

100万円を10年間借りることで50万円の利子がかかります。

つまりBさんの支払い総額は150万円になります。

Aさんから見ると何もせずに10年待つだけで50万円の利益が手に入ります。

これが単利。

※ローンシステムは返済額に金利が付くので利息は徐々に減額していきますから↑とは異なります。

複利は簡単に言うと元金と利子分にも金利が付くものです。

先ほどの単利は元金の100万円のみに金利が付いていましたが複利は利子分にも金利が付きます。

増え方が多く「雪だるま式」とも呼ばれることがあります。

これは先ほどのAさんBさんの例で計算すると嫌な気分になるのでやめておきましょう(笑)

あなたが100万円投資したとしましょう。

利回り(金利)は5%(年間)期間は10年だとします。

これを単利で回したら150万円でした。

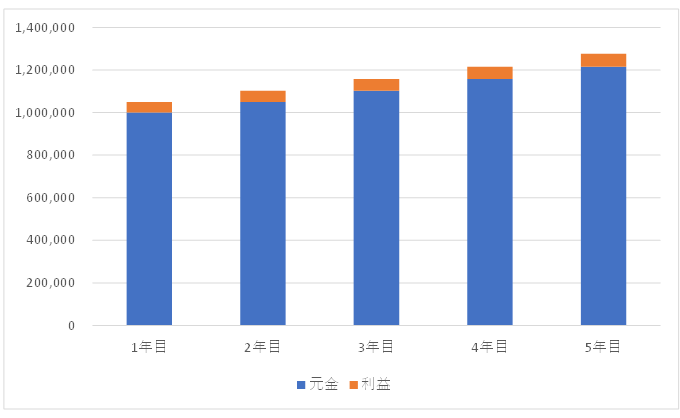

これを複利で回したら10年満期時には1,628,895円になります。

同じ金利、期間で運用しても単利と複利で約13万円の違いが生まれます。

どういうからくりかと言いますと、

↑の棒グラフの青の部分は元金、オレンジの部分が利益、つまり利息です。

2年目、3年目と元金が増えていっているのが分かると思います。

2年目元金=1年目元金+利息

3年目元金=2年目元金+利息・・・・・と金利がかかる元金自体が増えていくので単利と違い増え方が大きくなるのです。

どうせ投資するなら複利のものでする方が良いという事がわかりますよね。

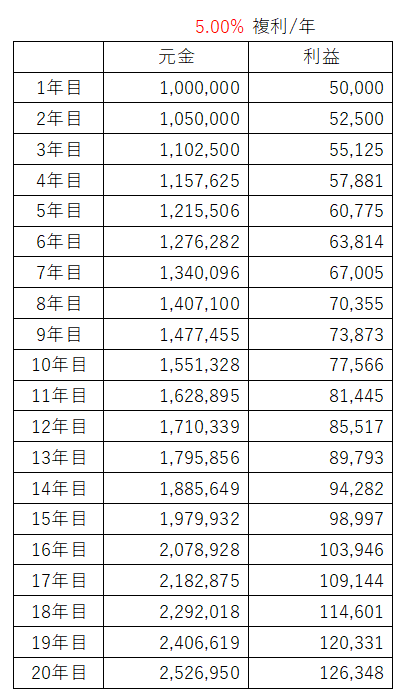

元金100万円で年利5%の表を作ってみましたのでどんな増え方をするかの参考までに。

単利の計算は簡単です。利子×年数で増える額がわかります。

例えば20年目で比較しましょう。

複利は2,526,950円、つまり約153万円増えています。

これが単利だと5万円×20年=100万円となりますので違いは歴然です。

ちなみに金利が7.2%あると複利で10年運用すると元金が倍になります。

つまり100万円が200万円、1000万円が2000万円、1億が2億になります。

こう考えていくと「金持ちはより金持ち」になる社会と言われるのも納得ですよね。

例えば5000万円を7%で運用したら年間350万円の利益がでます。

年間350万円というと月給ほぼ30万円です。贅沢しなければ家族も養えます。

それが何もせずに手に入るのです。

金持ちは働く必要なんてないですよね。運用に失敗したらなくなりますが。

ちなみに投資信託や保険の積立は複利のものが多いです。

変動金利と固定金利

これは融資やローンを組んだことがある人は聞いたことがあると思います。

その名の通り金利が変動するものと固定なものということです。

一概にどちらが良いかと言われると微妙なのですが、基本的に金利は契約締結時点の金利が適用されます。

なので金利が安い時にローンを組むときは固定金利、高い時は変動金利を選択するのが一般的です。

ちなみに締結時は変動金利の方が金利が安くなるものが多いです(リスクが大きいですからね)

ただ最近は金利超安時代が長く続いており、罠のような印象も受ける「5年間固定金利」や「10年間固定金利」というものが主流になっています。

これらは5年間、10年間だけ固定金利でそれ以降は変動金利になるものです。

銀行も利益が必要ですからね。

安い金利で何十年も固定するよりこの先の金利高時代に備えて変動を織り交ぜて融資しているのでしょう。

ちなみに固定金利は10年国債利回り、変動金利は短期プライムレートが基準となっています。

国債とは国が運営に必要な資金を集めるために発行する債券の事です。

簡単に言ったら借金ですね。

「1年後に105万円で買い取るから今100万円でこの国債買ってー」

という感じです。

日本は日本人の国債購入・所有率が高いため、破綻リスクが比較的低いと言われております。

海外に資金が出ていく量が少ないですからね。

逆に国債が海外投資家ばかりに購入・所有されていると破綻リスクは凄まじく高くなります。

株式と同様に1人が大量に所有していたり、一気に現金化されたりすると簡単に破綻させることができます。

何年か前のギリシャのような事態に成り得ます(国債だけの話ではありませんが)

国家となると個人の資産でなんとかなるレベルではないでしょうが・・・。

短期プライムレートとは、銀行が最優良企業(業績が良い、財務状況が良いなど)に融資する際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利のことです。

正直短期プライムレートを覚えておく必要があるかと言われるとないと思います(笑)

おわりに

今回は投資において基本とも言える金利についてお話しました。

覚える必要はないですが理解はしておいた方が良いかと思います。

今の時代、国が推奨するくらい資産運用は必須項目となりつつあります。

やらないにしても騙されないだけの知識を蓄えていきましょう。

これからも時間に余裕があるときには何かに、誰かに役立つ知識を投稿していきたいなと思っております。

足りないことやミス等もあるとは思いますがお付き合いいただければ幸甚です。

そういった場合はトップページのお問合せからご連絡頂ければ極力対応いたします。

苦情でも、要望でも、何でも送ってみてください(笑)

ブログランキング参加してみました↓を押してもらえるとやる気がみなぎります(かなたの)