かなた「投資って儲かるの?」不動産ver

どうもかなたです。

先日、かなた「今から新事業を起こす(転職する)なら何をするか」にて不動産の話に触れました。

ただ、ざっくりしかお話してないので今回は投資(主に不動産投資)についてまとめてみようかなと思います。

今回は長くなりそうなので時間のある時にどうぞ(笑)

もくじ

投資とは

投資って一口に言いますが、主なものでも今回挙げる不動産、他にも株式、FX、国債、証券、今ならNISAなど・・・と種類は多岐にわたりますよね。

そもそも投資とはするべきことなのか、何のためにするのか。

簡単にいうとお金を増やすためですよね。つまり「資産形成」です。

「資産形成」には、「貯蓄」と「投資」の2つの方法があります。

「貯蓄」はご存知の通り、お金を貯める・蓄えることですね。

銀行の預金等がこれに当たります。

貯蓄といっても基本的にはいつでも引き出すことができますし、好きな時に使えます。(流動性が高い)

一方、「投資」とは利益を見込んでお金を使うことです。

今や株式、FXなどのデイトレードは有名になっておりますが、かなたは「投資」は中長期的に資産を増やすものであるというイメージです。

なので「投資」の形で持っていると、お金として使うためには、投資した資産(例えば不動産など)を売却して現金に得るような手順が必要になります。

基本的にお金以外のモノになっており、預金のようにいつでも自由に引き出せるわけではなく、流動性が低いです。

流動性は低いですが、値上がりや利益の分配などがあるので、預貯金よりも利益を得られる可能性が高いんですね。

ちなみに銀行や保険会社、年金資源等、「投資」は様々な場所で実行されています。

例えば銀行は当然ながらお金をたくさん持ってますよね(笑)

それを融資して利息を得ることも投資ですし(保証を取るので100%儲かるから投資とは言えないかも?)

そもそもの資産を運用していますので投資の塊といってもいいでしょう。

保険会社についても同じです。

保険加入者から保険料をもらってそれを運用(投資)して資産をどんどん増やします。

銀行も保険会社でもそうですが投資の責任者って月並みな言葉ですが、めちゃくちゃ頭がいいです。

1度だけ話したことがありますが「あー、これは全然ついてけない」となりましたね(笑)

単純にかなたの知識不足ですね。

話はそれましたが「投資」は資産形成、お金を増やすためにいたるところで行われているということです。

ただ、増えるばかりではなく、当然減るリスクもあります。

何年か前の年金資産運用でかなりのマイナスが出ていたことが報道されていましたがこのように資産形成どころか目減りすることがあることをしっかり頭に焼き付けておきましょう。

投資に必要なもの

ここまでで投資とは何かを再確認して頂けたかと思います。

早く不動産について話せよ、という方もいるかもしれませんがもう少しお付き合いください。

投資を行う上で絶対に必要なものがあります。

投資用資金(お金)はもちろん必要ですがそれよりなにより大事なものが、知識です。

これは自分が持っていてもいいですし、信頼できる人が持っていてもいいです。

全幅の信頼を置ける人でないと危険ですが・・・。

基本的には自分が知識を持った方が良いでしょう。

かなたの経験上普通に働いてて、舞い込んでくる投資の話(うまい話し)ってほぼほぼ詐欺(か詐欺レベル)です。

その中でも上手く利用すれば儲かるモノもありますが。

本当に儲かる話ってそれこそ全幅の信頼を置ける人や仲のいい人にしか言いませんよね。

営業される時点で営業マンや会社が儲かるモノなので大したものではありません。

かなたはめちゃくちゃマンションの営業電話がかかってきます。

あまりに掛かってくるので、なんで番号が分かるのか聞いたら、売買されている何かの事業主リストにかなたが載ってるらしいです。

プライバシー保護はどこへやら・・・。

ただそれでも買う人は買いますよね。

実際に買ったことはないので良いか悪いかは定かではないですが。

昔マンションの営業をやっていた人から聞きましたが1室売れたら価格の10%~20%くらい営業マンに入るらしいです。

てことは2000万円の物件を投資として購入するのに20%だったら400万円営業マンに払ってるってことです。

実際の物件価値は確実に1600万未満ってことになりますよね。

投資はただでさえリスクがあります。

知識がないとそのリスクは爆増しますし詐欺や元本割れを起こすようなものを回避することができません。

何の投資をするにしても自分で知識を付けるか、知識があり、全幅の信頼を置ける人を見つけましょう。

あ、ちなみにかなたは若いころに詐欺まがいのものも、投資の失敗の経験もあります(笑)

損失は1000万まではいってないとは思いますが勉強代と思ってます(笑)

不動産投資について

これ以降は不動産投資の話になります。

不動産投資って昔から投資の中では有名であり人気なのではないでしょうか。

ただ100%不動産業界にいる人が1番情報が手に入るし、儲かりますよね。

なので素人が手を出すと痛い目を見ると言われていますしオススメはできないと聞きますし失敗してる人の話もよく聞きます。

でも先ほどまでに言った通り、ぶっちゃけ何の投資でも素人が手を出すと痛い目をみます(笑)

投資家であれ、最初は素人だったんですから、知識と経験を積めば誰でも資産形成できますよね。

ちなみにかなたはFXのデイトレードもやったことがありますが性に合わず辞めました。

元金を50倍くらいにしたんですがずっとチャートを見てることが嫌になりました(笑)

とにかく面白さを感じられずやりたくない・・・ってなりました。

次からは最低限の知識を書いていきます。

不動産投資の利回り

投資とかお金に興味がある人は「利回り」ってよく聞くと思います。

簡単に言うと総合的なリターン(利益)がどれくらいあるかということです。

不動産投資で知っておくべきは以下

- 年間の家賃収入 ÷ 物件の購入価格×100=表面利回り

- (年間の家賃収入-年間の諸経費)÷(物件の購入価格+購入時の諸経費)×100=実質利回り

- 「年間合計賃料収入-(年間支出+年間借入金返済額)」÷投資自己資金×100=自己資金投資利回り

- 「年間合計賃料収入-(年間支出+年間借入金返済額)」÷物件購入価格×100=借入金返済後利回り

不動産において普段目にする利回りはほとんど表面利回りです。

例えば2000万円で5部屋あるアパートを買うとしましょう。

1部屋の家賃は5万円とします。

年間の家賃収入は5万円/1部屋が5部屋ありますので

5万円×5部屋×12か月=300万円/年間の家賃収入

300万円÷2000万円×100=15%

この例での表面利回り15%となります。

ただこの表面利回りって物件価格しか加味してないですよね。

他にも費用はかかりますし、不動産投資において賃貸であれば「入居者」がいないと収入は0です。

例えば郊外の人気のない物件500万円で5部屋、 1部屋の家賃は5万円 で設定されていたらどうでしょうか。

年間家賃収入は先ほどと同じ 5万円×5部屋×12か月=300万円 になります。

300万円÷500万円 ×100=60%

この物件だと表面利回りは60%となります。

満室を維持できるならめちゃくちゃ儲かります。

ただ人気がない場所ですので入居者が0になる可能性が高く利益は出しにくいです。

実質利回りは以下のように

(年間の家賃収入-年間の諸経費)÷(物件の購入価格+購入時の諸経費)×100

諸経費を加味します。

実は不動産購入って物件価格以外にもかなり費用がかかります。

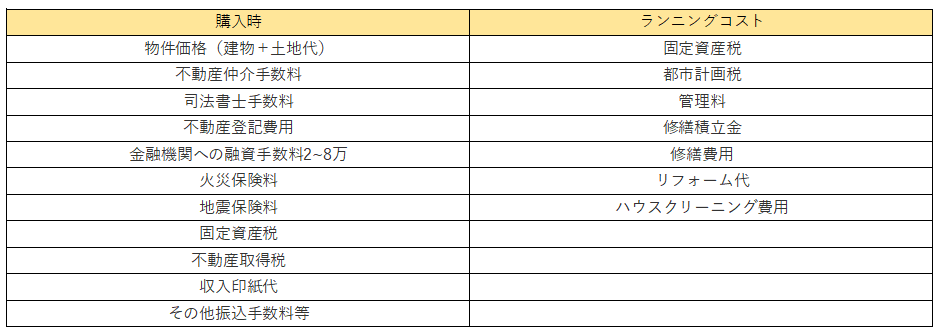

不動産に係る費用について

以下にざっとまとめてみました。

何個かピックアップして説明していきます。

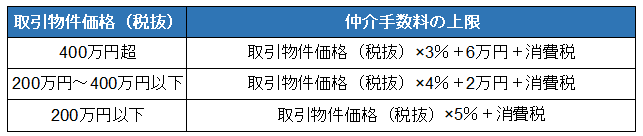

まず不動産仲介手数料は売買時に不動産屋さんに仲介してもらうときに掛かります。

基本的に自分が不動産屋でない限り売買契約を自分ですることはないと思います。

これが購入時費用の大半を占める金額になります。

基本的に不動産取引は400万円を超えますので3%+6万円+消費税となります。

2000万円の物件だと

2000万円×3%+6万円で66万円になりこれに消費税がついて72.6万円になります。

ちなみに上限金額ですので地域や不動産屋さんによっては値引きしてくれるところもあります。

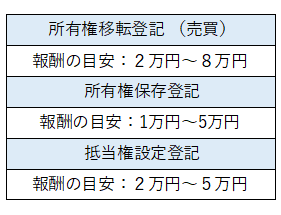

次の司法書士費用や登記費用ですが、こちらは全部自分(不動産購入者)がやることもできます。

時間がかかるので基本的には依頼します。

費用は土地家屋調査士、司法書士等の設定次第になりますが大体以下のようになります。

固定資産税とは、所有する固定資産(住宅)に対して課せられる税金です。

都市計画税は固定資産税とあわせて納付する税金で、都市計画法による市街化区域内にある土地・建物が対象となります。

土地・建物をその年の1月1日時点で所有している人に対して、5月~6月頃に自治体から納税通知書が届きます。

不動産取得税は固定資産税評価額の4%です。

収入印紙代は、不動産購入金額3000万円~5000万円の場合は1万円。

借入額が1000万円~5000万円の場合は2万円など金額によって異なります。

3000万円の物件をフルローンで購入したら3万円かかります。

大体購入時の諸費用と税金は、「新築物件」で物件価格の3~7%、「中古物件」で6~10%と言われています。

ちなみに不動産を維持するにはランニングコストも当然かかりますよね(表右側)

税金はもちろん、修繕費用、リフォーム代、クリーニング費用等・・・

物件管理を委託するのであれば管理費用も掛かります。

委託する場合の管理会社に支払う報酬の相場は賃料の5%です。

ただし会社によって差があります。

賃料の3%だけど最初に契約料を取る、同じ5%でも内容が違うなどありますので信頼できるところに頼みましょう。

結局どうやったら儲かるの?

利回りやら費用云々言われてもよく分かりません、結局のところどうすれば儲かるんだよって思いますよね。

かなたも書いてて思いました(笑)

不動産投資で儲かろうと思うのであれば賃貸か売却益しかありません。

賃貸は買った物件を貸して賃料を収益とします。

売却益は簡単に言えば買った物件を買った値段より高く売れば得られます。

かなたが不動産投資で1番効率が良いと考えるのは

買った物件を6年賃貸に出し、賃料を収益とし、その後買った価格(に近い金額)で売却

というのが回転率、収益面において最強なのではないかと思います。

ちなみに5年を超える事がポイントとなります。

これが何故かというと不動産は所有期間によって譲渡所得の課税税率が変わります。

所有期間が5年を境に短期と長期に分かれます。

5年を超えると一般長期譲渡所得となり税率は20%(所得税15%、住民税5%)

5年以下だと短期譲渡所得となり39%(所得税30%、住民税9%)になります。

ほぼ2倍になりますので余裕がある場合は5年を超えてから取引すべきです。

ちなみに2013年~2037年までは復興特別所得税がかかりますので基準所得税額×2.1%の加算があります。

儲けよう、稼ごうと思うと必ずついて回るのが税金です。

ある程度の知識を身に着けておかないと知らずに損失を負うことになりますので注意してください。

※譲渡した不動産の所有期間は売却した年の1月1日にて算出されますので売却する際は要確認です。

おわりに

いかがでしたでしょうか。

かなたの投資講座(笑)

ほぼほぼかなたの考えのみで構成されていますので間違っていたり、もっといい方法があったりすると思いますので参考に何かする場合は十分に自分で調べてからお願い致します。

老後2000万問題を発端に積み立てNISA等が始まり、投資に関する知識はいくらでもネット上で手に入れることができます。

抜群に良い投資先とかはネットでは手に入りませんが・・・。

良い投資先というのはお金持ちや良い投資家にしか情報が回りません。

とにかく知識と経験あるのみです。

ブログランキング参加してみました↓を押してもらえるとやる気がみなぎります(かなたの)